byty Zdroj: www.thinkstock.com

Nemovitosti jsou drahé, banky tedy přichází třeba s takzvanou hypotékou na celý život.

Hypotéky v Česku dále citelně zlevňují. V říjnu se průměrná sazba hypoték – Fincentrum Hypoindex – propadla ze zářijové úrovně 2,47 procenta na 2,36 procenta. Levnější byly hypotéky naposledy v lednu 2018. Letos od srpna do října pak průměrná sazba hypoték klesla o celou čtvrtinu procentního bodu.

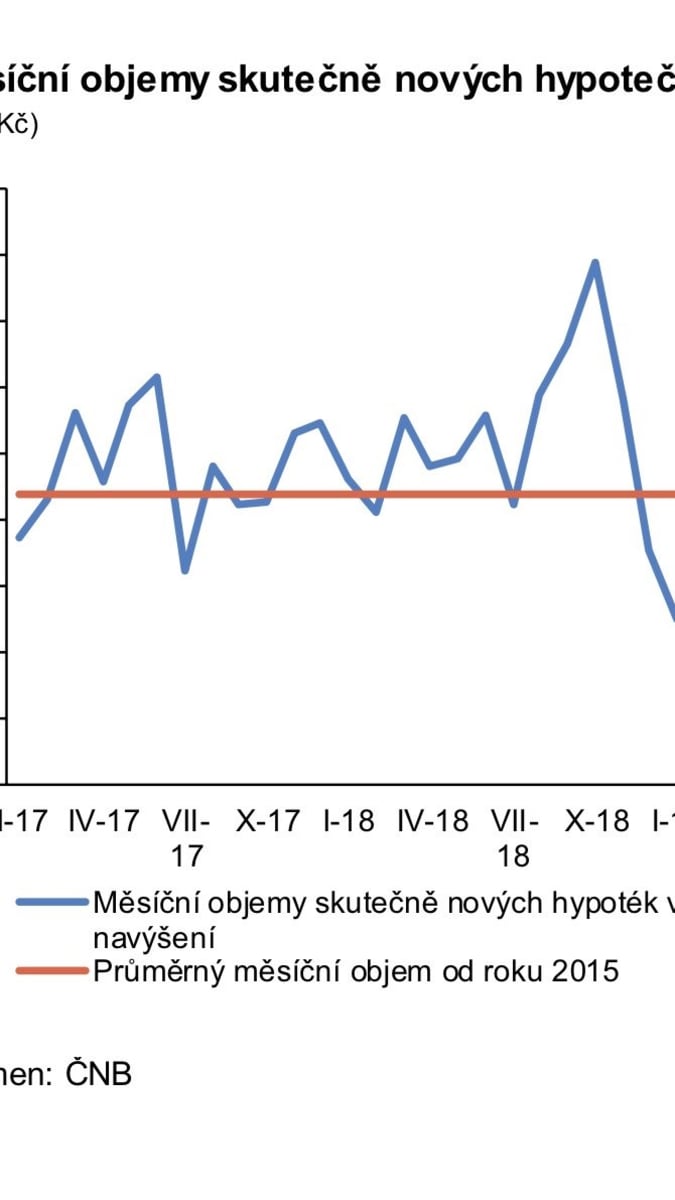

Vzhledem k tomu, že Česká národní banka drží po celou tu dobu své základní sazby neměnné a tržní úrokové sazby včetně například výnosu desetiletých tuzemských vládních dluhopisů narůstají, musí si banky sahat do svého zisku, aby mohly hypotéky dále zlevňovat. Přesto je to pro ně nyní stále ještě preferovaná možnost. Přetahují se totiž o klienta na trhu hypotečních produktů, které patří z hlediska bank k nejatraktivnějším. Klientů ubývá. Češi se totiž stále zřetelněji zdráhají nakupovat nemovitosti, neboť na ně prostě buď jednoduše už nemají, nebo se obávají splasknutí bublinky a toho, že by si v takovém případě „spálili prsty“. Vyčkávají. Měsíční objemy skutečně nových hypotečních úvěrů se se tak sice v posledních měsících stabilizovaly, ale stále jsou pod průměrem za celé období od roku 2015 (viz graf níže).

Graf - hypoteční úvěry

Graf - hypoteční úvěry

Banky se jim tedy snaží nabídku co nejvíce „osladit“. Nejen zmíněným snižováním hypoteční sazby, ale v některých případech také třeba zaváděním takzvaných „hypoték na celý život“ se čtyřicetiletou dobou splácení. Tyto čtyřicetileté hypotéky, které umožňují ponížit výši měsíční splátky i v porovnání se třicetiletými hypotékami (příklad viz níže), lze v některých případech splácet až do 75 let věku, tedy do poměrně již pokročilého penzijního věku. To se nezamlouvá České národní bance, která takové půjčování považuje za příliš rizikové. Banky ovšem tímto svým krokem částečně reagují na jinou regulaci ČNB, kterou loni bylo zavedení přísnějších pravidel pro poskytování hypoték. I tato přísnější pravidla se promítají v letošním ochabnutí zájmu o hypotéky a snaze českých bank svoji nabídku potenciální klientele „osladit“, byť i na hraně toho, co ještě ČNB toleruje.

Tržní úrokové sazby v ČR ovšem poslední dobou dále rostou. Třeba výnos desetiletého tuzemského dluhopisu se v první půli listopadu ocitl nejvýše od poloviny letošního června. Banky tedy už přílišný prostor k další redukci hypotečních sazeb nemají, pokud tedy ČNB v nejbližší době nepřikročí ke snížení klíčových sazeb, což je nyní prakticky vyloučeno. Do konce roku bude průměrná sazba hypoték v ČR víceméně stagnovat na stávající úrovni, pokud ještě klesne, tak jen na úroveň 2,3 procenta, níže již ne.

Jak se liší měsíční splátka hypotéky na byt 2+kk při odlišné době splácení:

Cena nemovitosti: 5 000 000 Kč

Výše hypotéky: 4 000 000 Kč

Doba fixace: 5 let

Doba splácení: 40 let

Měsíční splátka: 12 733 Kč

Cena nemovitosti: 5 000 000 Kč

Výše hypotéky: 4 000 000 Kč

Doba fixace: 5 let

Doba splácení: 30 let

Měsíční splátka: 15 372 Kč

Cena nemovitosti: 5 000 000 Kč

Výše hypotéky: 4 000 000 Kč

Doba fixace: 5 let

Doba splácení: 15 let

Měsíční splátka: 26 278 Kč