Rádce - O konsolidaci půjček

Máte půjčku? Nebo dokonce více úvěrů? Můžete ušetřit na celkových nákladech, pokud je konsolidujete neboli sloučíte. Je to varianta vhodná nejen pro lidi, kteří nezvládají splácet, ale pro každého, kdo chce své zadlužení výrazně zmírnit.

Češi se stále více zadlužují. Nějakou půjčku má skoro každý druhý. (Více v reportáži Elišky Čeřovské). Možná i proto, že jsou úvěry stále velmi levné a úroky u spotřebitelských půjček stabilně klesají. A právě toho by měli využít nejen ti, kteří potřebují půjčit, ale také lidé, kteří už nějakou půjčku nebo půjčky mají. Sloučení více úvěrů do jednoho nebo převedení půjčky do jiné banky může být vysvobození před exekucí či osobním bankrotem pro dlužníky, kteří nezvládají splácet, a výhra pro ty klienty bankovních i nebankovních institucí, kteří své závazky plní bez problémů, ale chtěli by ušetřit nemalé finanční prostředky.

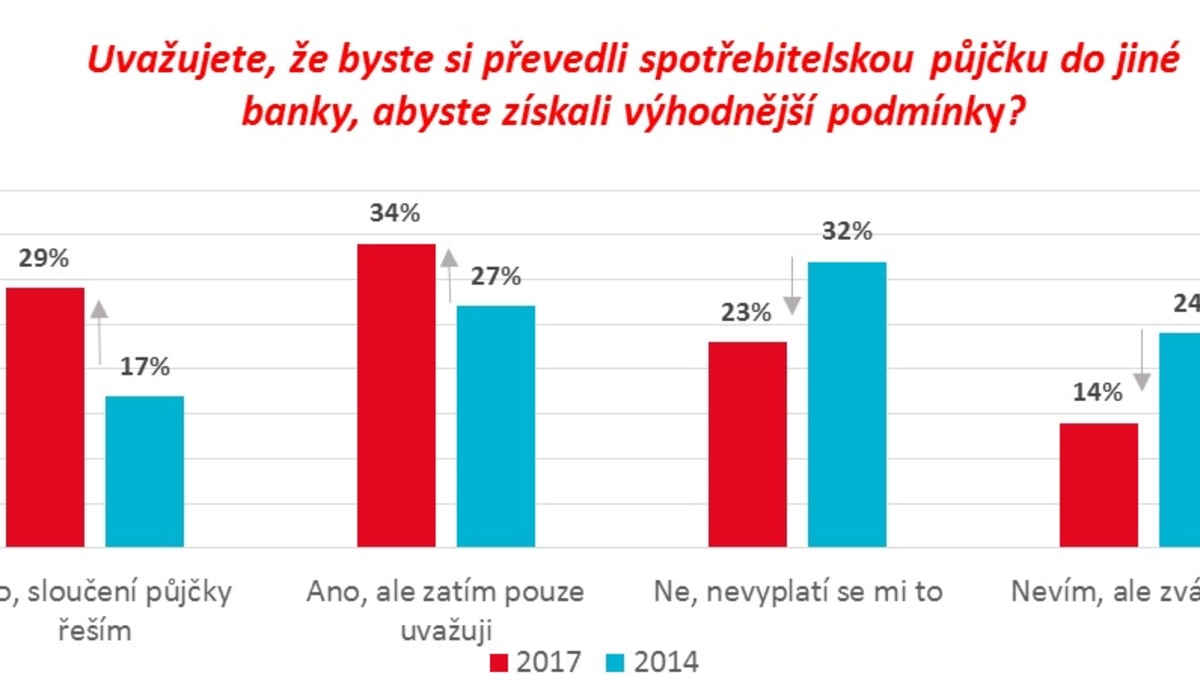

O konsolidaci lidé vědí

A zdá se, že tuhle možnost už mnozí objevili. Za poslední tři roky totiž podle průzkumu UniCredit Bank prudce vzrostl počet lidí s úvěrem, kteří sloučení nebo převedení půjček aktivně řeší. A navíc: „Pokud lidé uvažují právě o sloučení úvěru, tak to zvažují až dvě třetiny lidí, protože ušetří, a samozřejmě mohou mít nižší náklady na veškeré půjčky, které mají k dispozici,“ říká mluvčí UniCredit Bank Petr Plocek.

Zájem o sloučení půjček roste

Zájem o sloučení půjček roste

Cíl? Snížení celkových nákladů

Ano. Snížit celkové náklady na půjčku, respektive půjčky lze. A je to nejčastější důvod, proč se do konsolidace lidé pustí. Nemusí jít jen o protažení doby splácení a tím snížení měsíční částky. Banky vám mohou pomoci snížit celkové náklady vašeho zadlužení. Aktivně hledají možnosti, jak si klienty udržet a do karet jim hrají právě stále výhodné úrokové sazby. Mohou si ale dovolit klientům nabídnout nejen lákavé úroky, ale další štědré bonusy v podobě odpouštění některých splátek a podobně. A převádět půjčky z jedné banky do druhé je dnes už naprosto běžné: „Trh by dnes mohl už víceméně stagnovat, kdyby nebylo refinancování. Banky klienty chtějí a to přispívá k tomu, že nabízejí lepší podmínky. Současně se zavádějí takové výhody, jako odměny za řádné splácení, kde je snaha dát nejlepším klientům ty nejlepší podmínky,“ potvrzuje manažer spotřebitelských úvěrů UniCredit Bank Ondřej Makovec.

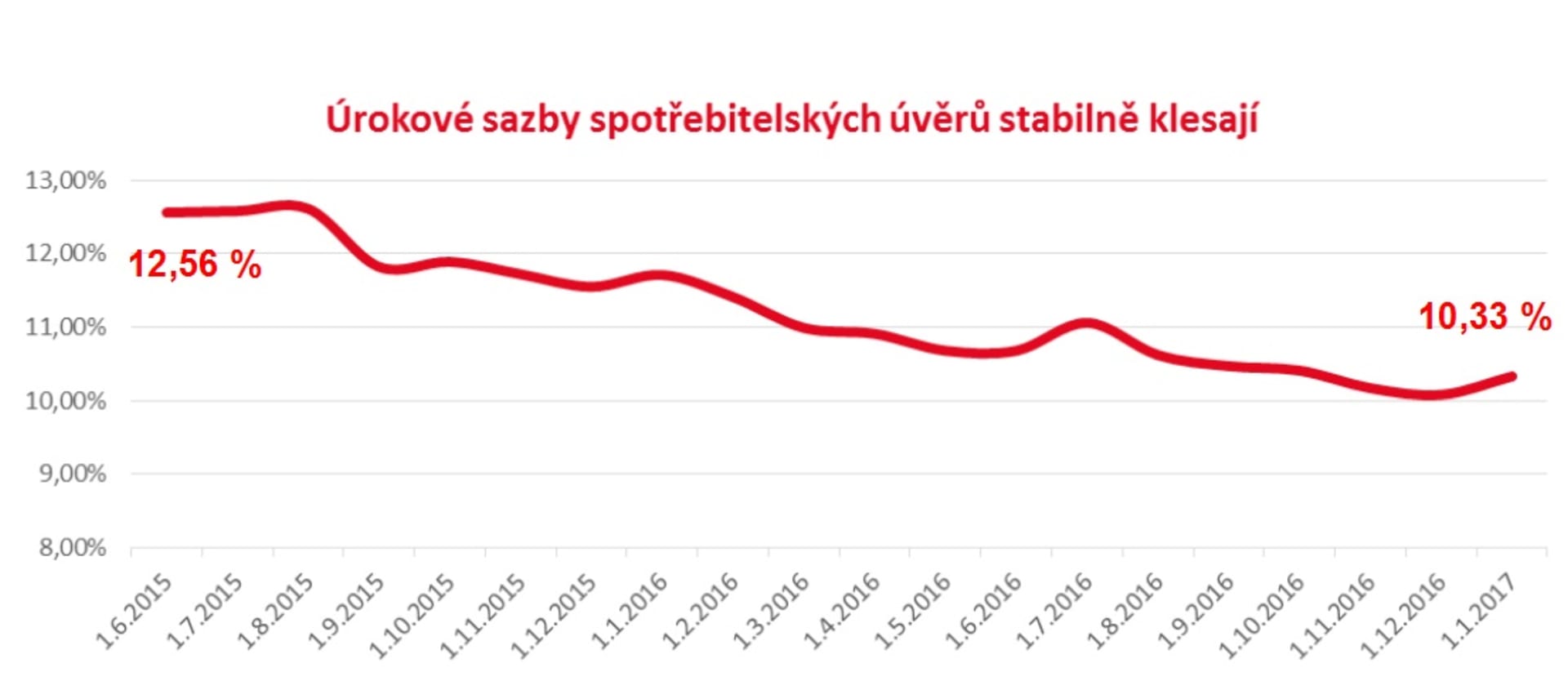

Úroky u spotřebitelských úvěrů stabilně klesají

Úroky u spotřebitelských úvěrů stabilně klesají

Úroky jako u hypoték

Úrokové sazby u spotřebitelských úvěrů stabilně klesají – letos v lednu dosáhl průměrný úrok hodnoty 10,33 % p. a. Konkurenční boj ale rozhýbal trh se spotřebitelskými úvěry neuvěřitelným způsobem a aktuálně je možné získat i úrok jako u hypotéky, ovšem při splnění určitých podmínek. Například UniCredit Bank vám při řádném splácení a dodržení stanoveného období dá úrok 1,4 % při sloučení půjček v hodnotě 200 tisíc korun.

Co lze konsolidovat? Půjčku na lednici i kontokorent

Sloučit do jedné můžete všechny své půjčky. „Jsou to splátkové úvěry, kdy si půjčíte na televizi nebo ledničku, jsou to klasické neúčelové úvěry, jsou to kreditní karty, jsou to kontokorentní úvěry… Jakákoliv kombinace je možná,“ vypočítává Ondřej Makovec. Maximální hodnota by přitom, alespoň u UniCredit Bank, neměla přesáhnout jeden milion korun. Běžná částka konsolidovaných úvěrů je kolem 200–300 tisíc korun.

Kolik ušetříte? Příklad pro představu

Například při konsolidaci několika půjček v celkové hodnotě 120 tisíc korun a splatnosti 5 let lze při poklesu průměrné hodnoty RPSN z 19,44 % na 16,43 % snížit měsíční splátku o 222 korun na 2 819 korun. Celková splatná částka tak snížením RPSN o 3 % klesne o více než 10 tisíc korun. Výsledné RPSN sloučením úvěrů lze pečlivým porovnáním nabídek na trhu snížit i na podstatně nižší hodnoty: „Mám známého, který si konsolidoval tři kreditní karty a tři kontokorenty do jednoho a ušetřil tři nebo čtyři tisíce korun měsíčně jenom na úrocích,“ říká bankovní expert Patrik Nacher.

3 jednoduché kroky, jak postupovat při sloučení půjček

- Sepište si všechny stávající půjčky na papír (výši půjčky, měsíční splátky, úrokové sazby, název banky, termíny splácení).

- Navštivte vybranou banku/banky a zjistěte, jaké vám nabízí podmínky.

- Porovnejte své stávající podmínky s podmínkami po sloučení. Jsou ty nové výhodnější? Jděte do toho!

Jak je to s případnými sankcemi u původní banky a další důležité detaily k procesu konsolidace úvěrů, se dozvíte v následujícím videorozhovoru: