Černochová: Situace na Ukrajině není dobrá, ve hře je jednání o míru. Zmínila i chyby Západu

14. května 2024 15:03

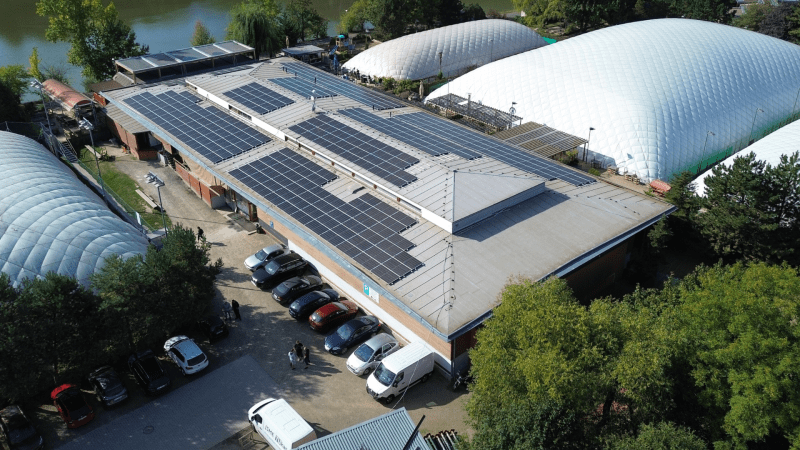

Ceny energií klesají, nicméně zájem o obnovitelné zdroje v Česku neutichá. Domácnosti, jež byly doposud hlavními zájemci, v poptávce rychle dohánějí soukromé společnosti. I jejich majitelé chtějí posílit vlastní nezávislost a soběstačnost a ušetřit peníze vynaložené na účty za energie. A pomáhá také spuštění nového dotačního programu RES+, v němž na úspěšné žadatele čeká devět miliard korun. V pořadu Interview PLUS to řekl René Milota, jednatel společnosti Acetex. Podle něho se s pomocí obnovitelných zdrojů dají ušetřit i více než tři čtvrtiny z nákladů.

Hledání a samotný výběr nového auta, byť z druhé ruky, by měl řidičům především dělat radost. V dnešní době se ale na trhu pohybuje spousta podvodníků, kteří umí celý proces výrazně znepříjemnit. I z toho důvodu dali odborníci ze společnosti carVertical, která se zabývá zpracováváním dat z automobilového průmyslu, dohromady desatero tipů, jak mohou kupci časté podvody lépe odhalit a vyhnout se prodejcům, kteří je chtějí připravit o peníze.

Ještě před pár lety platilo, že potkat v technologických oblastech ženu je podobné jako spatřit pravého jednorožce. Dnes už je to naštěstí jinak. Technologicky zdatných žen přibývá, nicméně ne právě rychlým tempem. V celé Evropské unii se jejich počet pohybuje na 22 %, v Česku dokonce na pouhých 10 %. Na nutnost změny upozorňuje například projekt společnosti Huawei a Hospodářské komory ČR, Women in Tech. Jeho tvůrci se letos už potřetí chystají vybrat skupinu nadějných podnikatelek, které mají nejen šanci na úspěšný byznys ale také mohou na trh přinést nové vize a nápady. „V programu jim dodáváme sebedůvěru a pomáháme jim posunout se vpřed,“ říká manažerka pro společenskou odpovědnost společnosti Huawei, Gabriela Löbel.

Drtivá většina Čechů pokračuje v šetření energií. Jak zaznělo v pořadu Co na to vaše peněženka, loni na nízkou spotřebu dbalo 77 % Čechů. Mnohým domácnostem se podařilo ušetřit zhruba pětinu nákladů, některým dokonce ještě více. A pětina národa přiznala, že nešetří. Jak dlouho ještě Češi budou takzvaně škrtit spotřebu plynu a elektřiny? To je otázka, na kterou zřejmě nikdo nezná přesnou odpověď. Ovšem jak říká Petr Švec, generální ředitel společnosti EPET, pouhá cena pro odběratele přestává být plně rozhodující. Důležitá je pro ně také stabilita dodavatele.

Řešit hemoroidy (někdy mylně označované jako hemeroidy) s ostatními je pro mnohé velmi citlivé téma. Právě z toho důvodu se ti, které bolest, pálení až krvácení z konečníku trápí, stydí navštívit ty nejpovolanější – lékaře. Pomoci si však mohou i z pohodlí svého domova, ať už lékařskými přípravky či babskými radami. Zásadní je však prevence. Redakce CNN Prima NEWS pro vás připravila přehledný seznam pomoci, který vám může v případě problémů s hemoroidy ulevit.

Prosíme všechny nájemníky domu, aby příští týden v úterý byli v čase 16-18 hodin doma a zpřístupnili své byty pro odečty vodoměrů a elektroměrů.“ Vývěsky v chodbách bytových domů s podobným obsahem si pamatuje většina z nás. V dnešní době už je ovšem uvidíme jen výjimečně. Technologie pokročily tak výrazným způsobem, že odečty energií se dají provést velmi rychle a snadno — na dálku. A tak přináší i větší pohodlí. Všem.

Ceny energií jsou stále aktuální téma. I v posledních měsících výrazně pokračuje jejich snižování. Vyplatí se čekat dál, nebo je lepší o výhodnějších smlouvách vyjednávat s dodavateli právě teď? O tom byla v pořadu Co na to vaše peněženka řeč s generálním ředitelem společnosti RIXO, Martinem Ždímalem. Podle něj se po lepších podmínkách mohou poohlédnout všichni odběratelé, tedy i ti se smlouvou na dobu určitou. Je ovšem třeba počítat se sankcemi. Nicméně ty se velké spoustě klientů poskytovatelů elektřiny a plynu vyplatí zaplatit a i tak se dočkají až několika tisícových úspor.

Vlastnit nebo pronajímat dům či byt s sebou přináší kromě radostí také mnoho povinností, které se rozhodně nevyplatí ignorovat. Jednou z nich jsou i povinné revize. Na co všechno se vztahují a jak často je musíte provádět? Jak se liší od kontroly? A proč byste na ně měli myslet i v případě, že je zákon výslovně nevyžaduje? Redakce CNN Prima NEWS pro vás připravila přehled toho nejdůležitějšího.

Žijeme ve zvláštní době. Současný svět nabízí vymoženosti a díky nim i život, o jakém si naši předci sotva nechávali zdát. Abychom si ovšem mohli žít co nejlépe, je zapotřebí jednoho, totiž peněz. Jenže - kde je vzít a nekrást? Nad touto otázkou se pozastavuje nejeden Čech, v posledních letech navíc nejen řečnicky. Řešení nabízejí investice. Při troše snahy se i z úplného laika může v krátké době stát schopný investor, jen je třeba počítat s tím, že na výsledný zisk je třeba si počkat. V následujících řádcích vám přinášíme rozhovor s Vladimírem Holovkou, vedoucím obchodního oddělení pro ČR, Slovensko a Maďarsko ve společnosti XTB, podle něhož je investování nezbytné pro udržení soběstačnosti. A pokud patříte k těm, kdo se na poli investic teprve rozhlížejí, možná vám pomůže vydat se správným směrem.

Kdo se chce dočkat důstojného stáří, nemůže spoléhat pouze na stát. Na tom se shodují snad všichni ekonomičtí experti v Česku. Ti všem bez rozdílu radí začít s vlastním zajišťováním na důchod co nejdříve. Nestačí ovšem pouze si peníze odkládat stranou, nutností je dnes už také jejich další zhodnocování. V pořadu Co na to vaše peněženka to řekl výkonný ředitel investiční platformy Portu, Martin Luňáček. Řešení nabízí dip - dlouhodobý investiční produkt.

Rok 2024 přinese změny v povinném ručení. Poslanci v prosinci odsouhlasili nový zákon, který ukládá povinnost sjednat povinné ručení také v případě dopravních prostředků, u kterých zatím nebylo třeba. Jedná se o elektrokoloběžky, elektrická vozítka nebo zahradní traktory. Normu ještě musí schválit Senát. Platit by měla začít v únoru nebo v březnu. Zákon počítá s jedinou výjimkou, tou jsou elektrokola.

Uvažujete, kam v příštím roce vyrazíte na zahraniční dovolenou? Vydavatelské impérium cestovatelských průvodců Lonely Planet odhalilo padesát nejoblíbenějších destinací roku 2024. Seznam s názvem Best in Travel navíc autoři rozpracovali do pěti kategorií: nejlepší země, města, regiony, destinace pro udržitelné cestování a místa s nejlepší cenou. Na své si přijdou jak milovníci exotiky, tak ti, kteří preferují dosud turisticky opomenutá místa.

Jsou peníze v hotovosti nutností, nebo přežitkem? Jejich význam zřejmě úplně nezmizí, nicméně se neustále zmenšuje. V pořadu Co na to vaše peněženka to řekl František Jungr, produktový ředitel společnosti Visa pro střední a východní Evropu. Na vzestupu jsou podle něj platby prováděné za pomoci moderní elektroniky – mobilních telefonů a chytrých hodinek. Mimořádnou novinkou je pak placení za pomoci telefonních čísel, aniž bychom potřebovali znát číslo běžného účtu, jak podotkl Tomáš Stegura, ředitel bezpečnosti ČSOB. Oba hosté se pak shodli, že Češi jsou příznivci platebních vychytávek. Je ovšem potřeba být připraven na to, že nové platební metody s sebou kromě výhod mohou při neopatrném jednání nést i bezpečnostní rizika.

Chcete zlepšit svůj život? Poradíme vám, jak ušetřit na běžných výdajích, jak vybrat zdroj tepla nebo jak ochránit vaše dítě před nástrahami internetu. Ukážeme vám, co dělat, když jste nespokojení v práci a jak se ubránit "šmejdům". Víme, jaké cestovce se raději vyhnout i jak se vypořádat s přesčasy v zaměstnání.

![]() prima-cnn-news

prima-cnn-news

![]() prima-zeny

prima-zeny

![]() prima-zoom

prima-zoom

![]() prima-fresh

prima-fresh

![]() prima-cool

prima-cool

![]() playboy

playboy

![]() lajk

lajk

![]() prima-living

prima-living